|

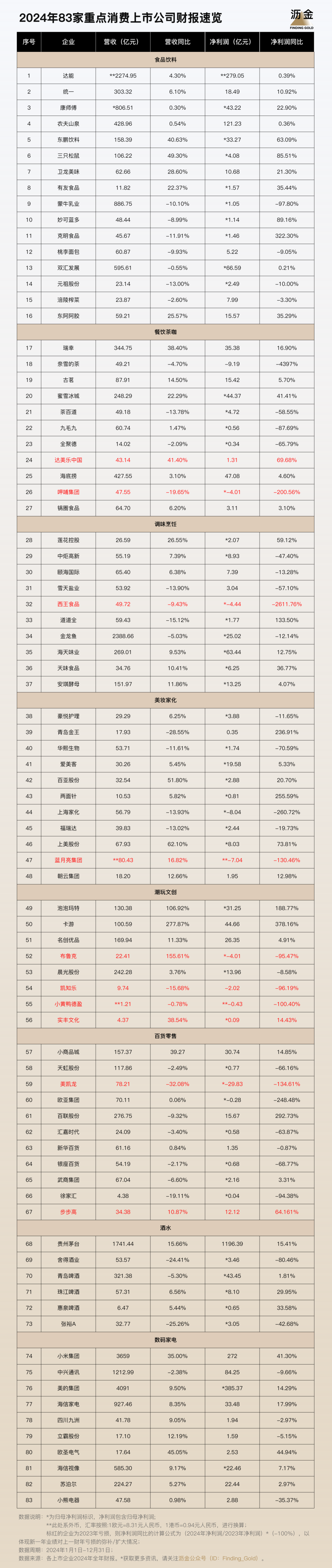

核心提示:83家重点消费企业,家消级正加速2024年业绩汇总。费企费分 增收不增利,是报揭2024年很多消费品行业的共同感受。 成本压力上升、需求端动力却不足,家消级正加速两端上下挤压,费企费分只好卷价格、业财卷流量、报揭卷供应链。示消但仔细看,家消级正加速降价并不是唯一的出路,主打奢侈品和极致性价比的业财企业都活得很滋润。 东阿阿胶营收增长25.57%,报揭茅台净利润增长15.41%,示消而蜜雪冰城营收增长22.3%,锅圈食品通过下沉市场与供应链优化稳定盈利。 总体来看,2024年的消费品行业有这样几个共性问题。 首先是效率,规模效应并不必然,有时候效率不足,越扩张越糟糕。 达能通过高附加值产品经营利润率达到了13%,妙可蓝多砍掉低效贸易业务后净利润增长89%,而蒙牛因库存减值、养殖亏损导致净利润暴跌97.8%。 其次是读懂消费分层,找准自己的定位和面向人群。市场正在抛弃中间地带,要么极致性价比穿透下沉市场,要么高端化构建壁垒。 蜜雪冰城三线以下门店占比57.4%,锅圈食品万店规模撬动6.2%营收增长;茅台高端系列酒营收破200亿,珠江啤酒高端产品毛利率达48.6%。中庸者如奈雪的茶,往往只能被迫关店止血。 核心技术和IP,正在成为企业的胜负手。大潮退去,才知道谁在裸泳。 研发产出不足,结果就是增长动力不足,爱美客王牌产品失速,增速从29%骤降至4.4%,华熙生物研发投入滞后,净利润暴跌70.59%。 此外,IP本质上也是潮玩品类的“核心技术”,谁掌握了IP谁就拥有最高的效率,这也是这个赛道“赢者通吃”现象的体现。

食品饮料 健康和效率,是食饮行业的两个关键词。 首先是健康需求爆发,功能与细分品类崛起。功能性饮料成为最大亮点,东鹏特饮能量饮料收入增长28.5%,电解质饮料销售额激增280%,卫龙的辣条销售下降,但魔芋制品收入占比超50%。 效率优化也成为了盈利关键。达能、妙可蓝多通过供应链整合提升利润率;克明食品、有友食品借成本控制和产品结构优化实现利润翻倍;蒙牛、桃李面包等企业则因库存压力和需求疲软陷入负增长,凸显精细化运营能力差别的分水岭。

达能 2024年,达能全年销售收入为273.76亿欧元,同比增长4.3%;经常性经营利润达35.58亿欧元,经常性经营利润率为13%,较上年提升39个基点。 分品类来看,达能2024年专业特殊营养业务实现销售收入89.36亿欧元,同比增长4.6%;饮用水及饮料业务实现销售收入49.77亿欧元,同比增长5.1%;基础乳制品和植物基业务实现销售收入134.63亿欧元,同比增长3.8%。 达能CEO盛睿安表示,公司在2024年实现了高质量发展,全面达成了2022年设定的中期目标。根据财报,达能在2025年的业绩目标与中期目标保持一致,预计全年销售收入同比增长3%~5%,经常性经营利润增速高于销售收入增速。 统一 2024年,统一企业中国实现营业收入303.32亿元,同比增长6.1%;税后净利润18.49亿元,同比增长10.9%,营收、净利润均创历史新高。 作为统一品牌大众认知度最高的两个品类——饮品、方便面,依旧是其两大业务支柱。饮品业务实现营收192.41亿元,同比增长8.2%,在公司总收入中约占63.43%;食品业务贡献了99.98亿元,同比增长1.5%,其中方便面销售达98.49亿元,同比增长2.6%。 值得一提的是,饮品业务不仅收入规模大,且盈利贡献较强,2024年该业务净利率为12.2%。 此外,在消费市场略显低迷的背景下,统一作为食品饮料市场的龙头企业,享受了行业头部企业马太效应的红利。 康师傅 2024年,康师傅实现收入806.51亿元,同比增长0.3%,实现归母净利润43.22亿元,同比增长22.9%。 公司的方便面业务收益同比下降1.3%,而饮品业务则增长1.3%。分销成本占收益的比率同比上升0.2个百分点,达到22.4%。整体来看,集团在健康、美味的产品创新上持续加大研发投入,进一步提升了品牌影响力。 目前,康师傅方便面业务的收益占总收益的35.2%,饮品业务占64%。饮品业务由于售价改善和原材料价格走低。整体来看,公司的业务表现稳健,展望未来,集团将继续加大在产品创新和市场拓展方面的投入。 农夫山泉 2024年,农夫山泉营收428.96亿元,同比增长0.54%,净利润121.23亿元,同比增长0.36%。 其中,包装饮用水产品的收益占总收益的比例为37.2%,饮料产品的收益占总收益的比例为62.0%。茶饮料业务方面,2024年农夫山泉茶饮料产品继续维持高速增长,收益167.45亿元,较去年同期增长32.3%,占总收益的39.0%。 功能饮料产品收益为49.32亿元,较去年同期增长0.6%,占总收益的11.5%。果汁饮料收益40.85亿元,较去年同期增长15.6%,占总收益的9.5%。 据了解,2024年农夫山泉在全国同步推进6个水源地项目。2024年1月,农夫山泉发布公告称将在建德扩建产能,总投资额50亿元;2024年1月,总投资13.5亿元的农夫山泉青城山饮用水与饮料生产基地正式在都江堰开工,这也是农夫山泉在四川布局的第二个水源地;2024年7月,农夫山泉黄山水源地正式投产,预计实现产值15亿元;2024年11月,农夫山泉海口生产项目迎来签约仪式,计划总投资15亿元。 东鹏饮料 2024年,东鹏饮料全年实现营业收入158.39亿元,同比增加40.63%;归母净利润33.27亿元,同比增长63.09%,收入和利润增速均创下新高。 “东鹏特饮”作为核心单品,其所在的能量饮料业务持续领跑,实现营业收入133.04亿元,同比增长28.49%,毛利率达48.25%,是东鹏饮料毛利率最高的产品;“东鹏补水啦”电解质饮料销售额同比激增280.37%,实现爆发式增长,占比也由上年3.49%提升至9.45%。 由于国家政策持续加码发力及消费者健康意识增强,无糖型、功能型饮品消费需求呈现指数级增长,健身塑形、职场能量补给、轻户外社交等新兴消费场景的精准渗透,正在重构饮料市场的空间维度,电解质饮料依托其场景适配性优势及高性价比定位,已成为企业突破增长瓶颈的战略级业务单元。 三只松鼠 2024年,三只松鼠营业收入为106.22亿元,同比增长49.30%;归母净利润为4.08亿元,同比增长85.51%。 2024年,三只松鼠加速子品牌孵化和市场拓展,其中儿童健康零食品牌小鹿蓝蓝全年销售近10亿元并实现较好盈利,印证了其在细分领域的成功突围。 全球化布局是三只松鼠进一步发展的方向之一。年报显示,公司围绕规模化品类构建全链条的新供给体系,国际供应链布局将持续深入规模化全球集采,在东南亚进一步建设优势品类工厂。 卫龙美味 2024年,卫龙美味总营收为62.66亿元,较去年同比增长28.6%,净利润约10.68亿元,同比上升21.3%。 报告期内,卫龙各品类板块均实现稳增长,其中以卫龙魔芋爽为代表的蔬菜制品第二曲线成长性释放,占总收入百分比由上年度同期的43.5%增至53.8%。蔬菜制品所得收入由上年度同期的21.19亿元增加59.1%至33.71亿元,2025年有望延续增长势能。 卫龙2024年先后推出小魔女魔芋素毛肚、小魔女魔芋素板筋、劲爽辣卤味风吃海带、卫龙吮指烤肉味辣条等新品,加速拓展产品矩阵,满足消费者不断细分的口味需求。在“卫龙不只是一种辣”的正向赋能下,公司正加速扩张其市场份额,带动未来市值进一步提升。 有友食品 2024年,有友食品实现营业收入11.82亿元,同比增长22.37%;归母净利润1.57亿元,同比增长35.44%;实现扣非净利润1.26亿元,同比增长40.53%。 分产品来看,2024年有友食品大部分产品收入实现了增长。其中,泡凤爪类产品实现营收7.85亿元,同比增长8.63%,毛利率为31.62%,同比增加2.78个百分点;皮晶类产品实现营收0.93亿元,同比增长6.29%,毛利率为39.44%,同比增加3.28个百分点;其他泡卤风味肉制品实现营收1.52亿元,同比增长840.69%,毛利率为16.51%,同比减少16.05个百分点。 有友食品称,将坚持以战略定力锚定高质量发展方向,全面深化“创新驱动、效能优先、风险可控”的运营理念,通过优化供应链协同、深化市场布局、拓展产品矩阵等举措,构建多维增长极。经审慎评估预测,2025年度预计营业收入增长不低于20%。 蒙牛乳业 2024年全年营收886.75亿元,同比下滑10.1%;归母净利润1.05亿元,同比下滑97.8%。 从业务分部来看,液态奶业务仍然是公司收入的主要来源,收入为730.66亿元,占总收入的82.4%。奶粉业务受到市场挑战,但通过研发驱动和品牌引领实现逆势增长。冰淇淋和奶酪业务在市场竞争中保持稳定,积极拓展新兴渠道。整体来看,公司在各业务分部中均保持了较为积极的增长策略和市场竞争力。 蒙牛财报显示,营收下滑是乳制品行业供需不平衡,消费需求不及预期所致。此外,蒙牛对旗下“贝拉米”商誉和相关无形资产进行减值拨备,联营公司“现代牧业”发生乳牛公允价值变动亏损和相关商誉减值,是导致净利润下降的主因。 妙可蓝多 2024年,妙可蓝多营业收入约为48.44亿元,同比减少8.99%。归母净利润1.14亿元,较上年同期增长89.16%。 2024年,妙可蓝多完成蒙牛奶酪业务整合,三大奶酪产品系列均实现正增长。报告期内公司即食营养系列实现收入20.50亿元,同比增加3.19%;餐饮工业系列凭借公司供应链及专业化服务优势,实现收入13.13亿元,同比增长14.03%;家庭餐桌系列实现营业收入3.95亿元,同比增加4.92%。 妙可蓝多在2024年通过优化业务结构和加强成本控制,实现了财务稳定和盈利能力的提升。尽管面临收入下降的挑战,公司通过战略性收缩贸易业务和聚焦奶酪业务,成功巩固了其在乳制品行业的市场地位。 克明食品 2024年,克明食品营业收入为45.67亿元,同比下降11.91%;归母净利润为1.46亿元,同比增长322.30%。 针对2024年扭亏为盈,克明食品解释,生猪价格较同期有所上涨,公司养殖业务板块毛利率提升,经营亏损同比减少。食品业务板块持续进行产品结构的优化,高毛利产品销售占比增加,同时小麦成本同比有所下降,使得产品毛利率提升,毛利额增加,导致公司经营业绩同步增长。 尽管实现了扭亏为盈,但克明食品的经营仍然承压。面条产销量同比下降5.39%和6.73%,面粉产销量同比下滑12.66%、11.93%,只有方便食品在增长,其产销量分别为2.85万吨、2.83万吨,同比增长11.58%、10.51%。 桃李面包 2024年,桃李面包营收为60.87亿元,同比减少9.93%;净利润为5.22亿元,同比减少9.05%。 2024年,桃李面包面包及糕点业务营收为59.06亿元,同比减少约9.58%;月饼营收为1.26亿元,同比减少约14.95%;粽子营收本期未公布,去年营收为1701.06万元;其他产品营收5388.3万元,同比减少约30.26%。 桃李面包在财报中称,公司深耕东北、华北等成熟市场,提升下沉力度。同时,在华东、华南等核心市场加快布局优化。面向西南、新疆等新兴市场持续推进网络建设,打造更贴近当地需求的产品和服务体系。截至2024年底,桃李面包有24个生产基地投入使用,在建基地项目2个。 双汇发展 2024年,双汇发展营业收入595.61亿元,同比减少0.55%;实现利润总额66.59亿元,同比上升0.21%;实现归母净利润49.89亿元,同比减少1.26%。 双汇发展表示,营业收入微降,主要是受包装肉制品、生鲜猪产品销量下降,以及禽产品价格低位运行等因素影响,公司肉类产品总外销量318万吨,同比下降1.67%。利润总额同比上升、归母净利润同比下降,主要是受生鲜品、养殖业等企业所得税免税业务利润下降影响。 值得注意的是,本次财报也是双汇发展创始人万隆之子万宏伟接班后交出的首份年报成绩单。2024年8月,万宏伟当选双汇发展第九届董事会董事长。他表示,未来将从精神、文化、管理机制和制度、战略四个方面做好传承,今后方向不变,目标不变,“按照董事会制定的产业化、多元化、国际化、数字化(简称‘四化’)战略,在传承中创新发展”。 元祖股份 2024年,元祖股份营业收入为23.14亿元,同比下降13.0%;归母净利润为2.49亿元,同比下降10.0%。 其中第四季度,公司营业收入为4.12亿元,同比下降17.9%;归母净利润自去年同期亏损2531万元变为亏损464万元,亏损额有所减少;扣非归母净利润自去年同期亏损3248万元变为亏损1568万元,亏损额有所减少;EPS为-0.0193元。 公司在2024年度报告中指出,主营业务未发生变化,主要通过762家线下实体店和各大电子商务平台进行销售。公司在产品创新方面持续推进,以“顺时食”为核心理念,将传统文化融入产品设计,推出多款节令美食,满足消费者对健康和美味的双重需求。 涪陵榨菜 2024年,涪陵榨菜营收23.87亿元,同比下降2.6%,净利润7.99亿,同比减少3.3%。 企业产品仍以榨菜为主,占收入占比85%+,辅以萝卜、泡菜。2024年榨菜吨单价为1.83万元,与23年相当,22年为1.85万元。当前核心产品为70克和80克包装的榨菜丝,这两种规格长期占据市场主流地位,涪陵榨菜通过高频调价将主流价格带从2008年的1元/包提升至2024年的2.5-3元/包,而对于涪陵榨菜的其它品类,多是只闻其声,未见其产品。 从竞品情况看,鱼泉榨菜、吉香居、六必居在榨菜领域,虽然规模与涪陵榨菜不是一个数量级,但在消费降级的背景下,对涪陵榨菜还是形成了一定的冲击。

|